Ноябрь 18th, 2023

Ноябрь 18th, 2023  raven000

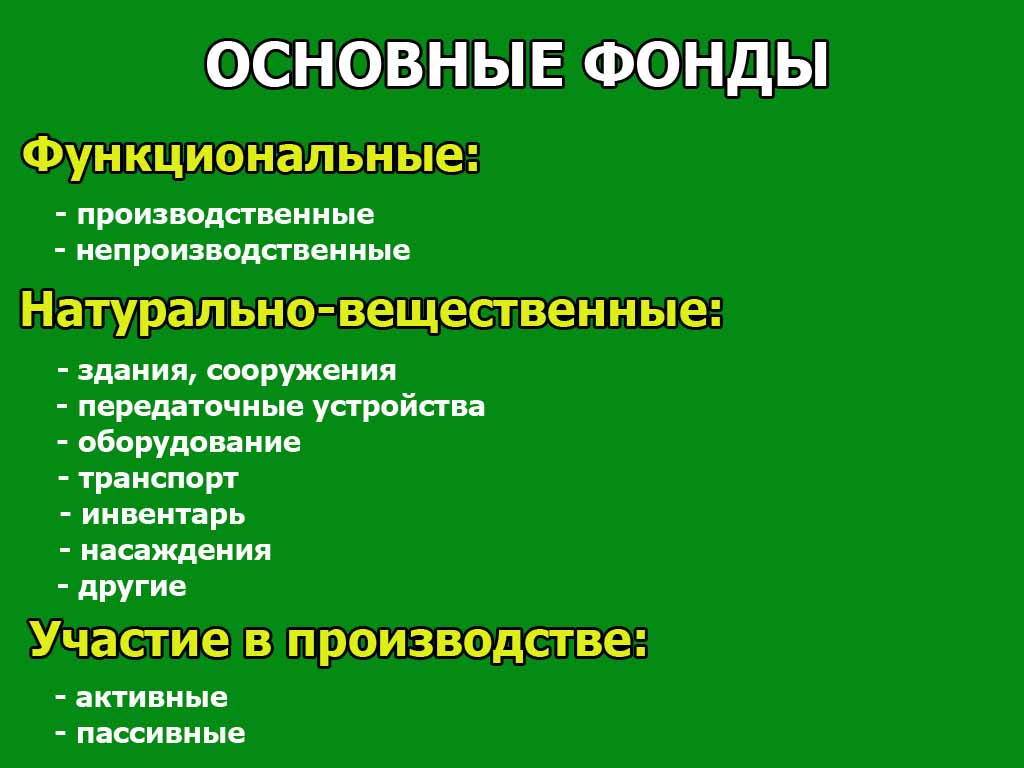

raven000 Успешная деятельность предприятия подразумевает налаженный механизм его работы. Производственный процесс или предоставление услуг невозможны без технической базы. Все постройки, станки, конвейеры и средства передвижения являются основой для реализации программы деятельности предприятия. Средства получили название основных фондов.

Эксплуатация активов приводит к их износу. Для непрерывной работы нужна своевременная замена износившихся частей агрегатов, ремонтные работы в зданиях или обновление производственных мощностей. Организации совершают ежемесячные вклады в накопительный амортизационный фонд. Он состоит на балансе хозяйственной единицы.

Поддержание собственности и агрегатов исправном состоянии или их своевременная замена и реконструкция — это залог успешной деятельности. Каждое производственное предприятие и организация сферы услуг понимают важность налаженной работы и развития в будущем.

Понятие

Амортизация основных фондов — это последовательное возмещение первоначальной стоимости имущества предприятия. Расходы, которые несет организация, приобретая основные фонды, разбиваются на конечный результат производства — продукцию. Либо рассчитываются как часть от требуемого погашения в отдельно взятый временной отрезок. Величина отчислений каждого месяца имеет прямую зависимость от сроков полезного использования основных фондов.

Благодаря амортизационным отчислениям предприятие полностью возмещает свои затраты. Накопленный капитал используется для обновления изношенных единиц техники и оборудования, а также проведения работ по восстановлению построек.

Другими словами, можно сказать, что во времени предприятие не теряет свои деньги. Ежемесячные отчисления включаются в себестоимость товара на выходе, поэтому за приобретенные фонды платит покупатель. Эта практика распространена во всем мире в России, в том числе. Без подобного типа мер многие производственные отрасли не были бы рентабельными в привычных показателях.

Функции

Цель постепенного возмещения стоимости объектов хозяйствования — это накопление количества средств, равного или близкого к затраченным на материальную организацию деятельности. Кроме этого, накопление средств имеет функции:

- обновление основных фондов;

- создание нормативов в планировании финансов организации;

- аккумулирование капитала для расширения деятельности;

- определение нормативов и добавочной величины к себестоимости на единицу товара;

- развитие научно-технической базы;

- стимуляция появления новых имущественных объектов.

Сегодня законодательством предусмотрен рост стоимости имущества в отношении первоначальной при проведении реновации. При условии неотделимости проведенных работ от единицы фондов. Т. е. при проведении капитального ремонта в здании, который предусматривает замену труб, вентиляционных шахт и так далее, стоимость на их замену включается в амортизацию. Этот шаг положительно сказывается на общем уровне финансового положения организаций.

Отчисления на покрытие стоимости основных фондов

В основе величин и ставок перенаправления средств на амортизационные накопления лежит первоначальная стоимость основных фондов. Отчисления на возмещение расходов выглядят как постепенное накопление на амортизационном фонде, путем разделения всей исходной суммы на доли. Разбивка предполагает ежегодное погашение определенных сумм, которые переносятся на готовую продукцию за один календарный год.

Обязательные вычеты из валовой прибыли предприятия, которые идут на восстановление затраченных средств на приобретение зданий и мощностей, рассчитываются по нормируемым показателям. Отчисления происходят с первого дня месяца, последующего приобретению фондов. Процесс возмещения стоимости продолжается до полной окупаемости основных фондов, выхода их из строя без возможности ремонта, изменения права собственности или окончания срока эксплуатации.

Итак, амортизация основных фондов — это механизм распределения потраченных сумм вложений, а амортизационные отчисления — это потребление капитала.

Отчисления как источник формирования инвестиционного капитала компаний

За счет покрытия организациями потраченного капитала на приобретение оборудования и зданий за несколько лет их эксплуатации формируется капитал. Средства выступают как инвестиционные и могут быть использованы на улучшение деятельности предприятия, обогащения его технической базы.

Если сравнивать формирование инвестиционного капитала за счет отчислений на амортизацию в Российской Федерации и в странах зарубежья, то стоит отметить что в нашей стране этот показатель втрое ниже. Таким образом компании Европы и мира более чем на 60 % покрывают свои потребности в инвестициях за счет амортизационных накоплений.

Классификация потребления капитала

Как начисляется амортизация основных фондов? По нескольким признакам, а именно по:

- методу начисления: линейные и нелинейные;

- учетным целям: налоговые, бухгалтерские;

- использованию: целевое и нецелевое;

- периоду: аккумулированные и накопленные за определенное время;

- расходованию: использованные и неиспользованные.

Начисление может происходить и другими способами. Применение средств происходит исходя из потребности в них предприятия. Нецелевым использование называют вливание капитала на цели, не связанные с формированием основных фондов.

Видоизменение отчислений амортизации во времени

Сегодня отчисления на восстановление фондов существенно изменились и представляют собой более выгодное распределение капитала. Состоят перемены в том, что выплаты покрывают полную стоимость имущества объекта хозяйствования, а капитальный ремонт не подлежит амортизированию. Кроме того, срок службы по техническим характеристикам стал основным параметром для определения величины отчислений.

Для учета денежных средств на предприятии, которые подлежат переводу в фонды восстановления, используются различные методы определения величин амортизации. Также все аккумулируемые средства остаются во владении предприятия и распределяются согласно решению руководства.

Способы амортизации основных фондов

Имущество предприятия в виде основных фондов имеет вещественную форму и денежное выражение их ценности. Иными словами, выступает как основные средства.

Методы амортизации основных фондов:

- уменьшением остатка;

- списанием по сумме лет эксплуатации;

- линейным;

- списание в прямом соотношении с выпуском продукции.

Временем начисления средств потребления капитала выступает период их целесообразного использования.

Линейный способ

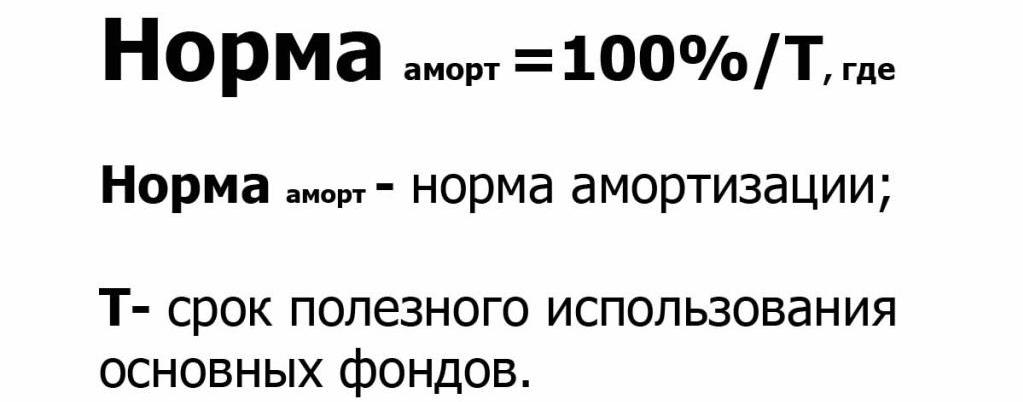

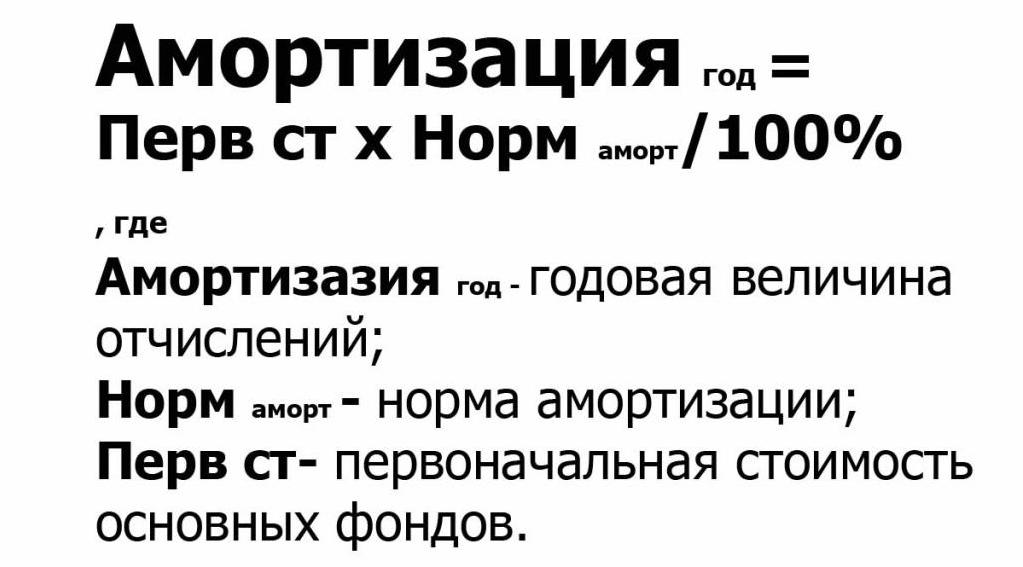

Определяется амортизация основных фондов предприятия в денежном выражении на один календарный год. Самым простым, линейным способом эту величину получают путем корректировки изначальной или возобновленной оценочной стоимости средств и периода полезного их использования. Данные обязательно рассчитываются после определения нормы амортизации основных фондов.

Значит, определить величину годовой амортизации можно, умножив общую сумму издержек на приобретение амортизируемого имущества на нормативную процентную ставку.

Периодом полезного использования служит ожидаемый срок эксплуатации оборудования. Во внимание берется износ физический и моральный, а также руководствуются нормативно-правовыми документами (договора аренды на оборудование). Издержки на возмещение износа имеют место только в определенные договорными обязательствами сроки.

Если была проведена реконструкция фондов, то амортизацию определяют как величину, скорректированную на процент нормы. Этот показатель изменится исходя из оценочной величины длительности полезного использования средств.

Это один из самых простых методов расчета амортизационных величин. Его очевидным преимуществом является то, что рассчитывается он очень просто, и полученная сумма разбивается на каждый месяц в году. Так, к концу срока эксплуатации производственных мощностей их стоимость будет полностью покрыта. Недостаток метода заключается в отсутствии учета объема производственных партий, режима работы оборудования и его темпа работы.

Способ не корректен для постоянно работающих мощностей, поэтому чаще его применяют для определения величин издержек денежных средств на пассивную часть фондов. Обычно это производственные и складские постройки, а также здание офисного значения.

Способ расчета остатка на уменьшение

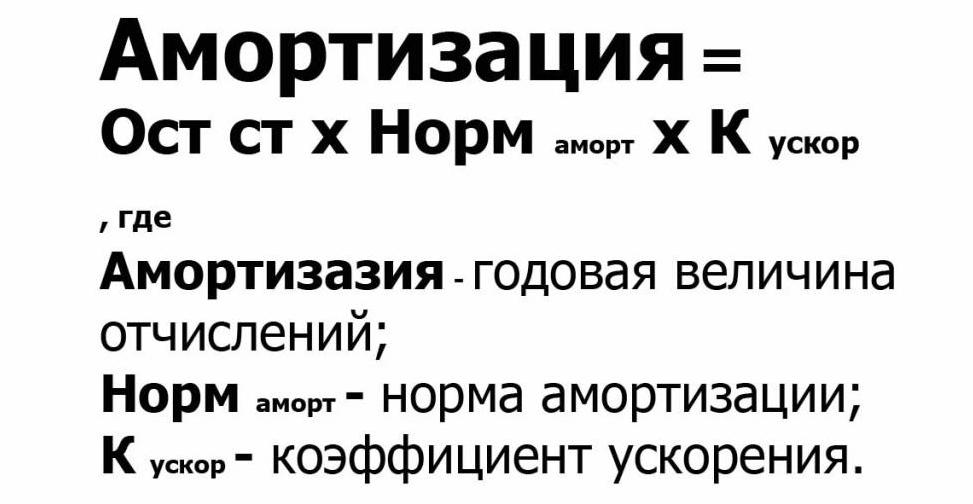

По остаточной стоимости расчет амортизации основных производственных фондов отличается от линейного тем, что годовая сумма списания денежных средств на износ уменьшается со временем. Он предполагает расчет величин амортизации исходя из сумм первоначальной стоимости фондов на начало года, скорректированной на амортизационную норму.

Коэффициент — показатель, определяемый решением руководства организации, он не может превышать значение 3. Вычисления ведутся в пределах полезного эксплуатационного срока.

Этот вариант расчета имеет срок более быстрый, для возобновления потраченного капитала. Часто последний год использования имеет конечную остаточную стоимость или ликвидационную.

Износ и амортизация основных фондов быстрым способом

Метод по суммарному количеству чисел основан на обязательных отчислениях каждый месяц в течение всех расчетных лет окупаемости. Изначально сформированная при покупке стоимость корректируется соотношением лет, которые остались из расчета амортизации, на полный срок эксплуатации.

Возмещение издержек и вложений в этом случае также протекает быстрее, чем в предыдущих, так как значение соотношения лет меньше с каждым годом.

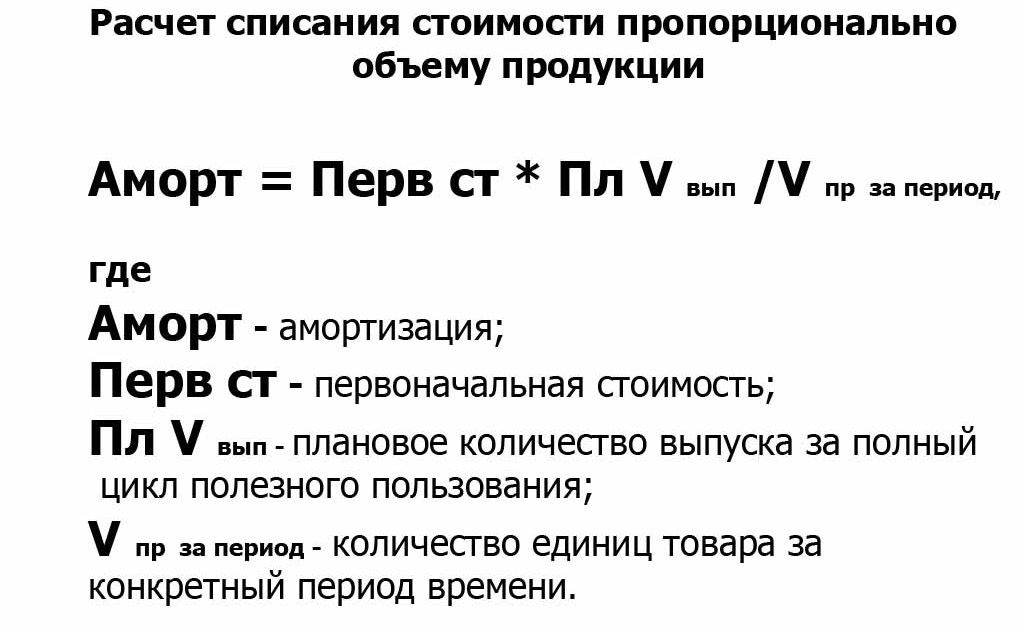

Производственный способ

Совершенно иное основание для отчисления имеет метод амортизирования, исходит он из объема производства. Основан на закупке фондов, количестве выпущенного готового к продаже товара и его плановом объеме. По этому способу вычисления видно, что издержки на восстановление капитала не постоянны, а носят переменный характер. Они прямо зависимы от количественного результата производства.

Выбор способа расчета

Руководство хозяйственной единицы принимает решение по выбору наиболее удобного метод возврата первоначальных издержек. От того, насколько скоро пополнится фонд, будет зависеть дальнейшее развитие предприятия. В конечном итоге получается солидный капитал на балансе хозяйственной единицы.

Возврат средств, потраченных на приобретение фондов быстрым способом возможно, если хозяйственная единица может позволить себе крупные изъятия и забор значительных сумм денег из оборота. Только в этом случае целесообразно применять ускоренное возмещение.

Стоит также отметить, что чем быстрее объект хозяйствования возвращает свои средства, тем меньше ставка налогообложения.

Метод амортизирования зависит от:

- рентабельности производства;

- количественного показатель соотношения доходов и расходов;

- издержки на учет;

- ограничений амортизационной нормы налоговым законодательством;

Существует разные нормы отчислений для разных групп имущества. За основу берется утвержденный перечень в статье 25 Налогового кодекса Российской Федерации.

Прекращение амортизационных отчислений

Возврат затрат на имущество наступает после того, как все плановые выплаты прекратились. По окончании периода отчислений хозяйственная единица на усмотрение руководства использует накопленный капитал.

Законодательством установлен перечень имущественных единиц, на которые начисление амортизации основных фондов не осуществляются:

- законсервированные средства;

- фонды организаций, ведущих некоммерческую деятельность;

- имущество предприятия, если без перемен остаются его качественные показатели в процессе осуществления деятельности.

Остальные группы фондов амортизируются в обязательном порядке.

Предприятия производственной сферы располагают значительным имущественным капиталом, который следует поддерживать на должном уровне. Технические характеристики оборудования и транспортных средств напрямую характеризуют производственную мощность организации. Стабильное вливание капитала в фонд амортизации обеспечивает достаточный уровень инвестиций в будущем.

Опубликовано в рубрике

Опубликовано в рубрике